[비즈한국] Biz Hankook memublikasikan secara berseri laporan strategi yang disusun oleh BIT (Business Innovation Track), sebuah organisasi inovasi manajemen dari Universitas Yonsei, sebanyak lebih dari 10 kali. Melalui laporan yang menganalisis permasalahan perusahaan yang berada di titik balik dari sudut pandang Generasi Z, kami bertujuan memberikan wawasan inovasi.

Seiring dengan hadirnya era kendaraan listrik (EV, Electric Vehicle), industri baterai menjadi sorotan sebagai industri pertumbuhan masa depan. Hingga tahun 2023, penjualan EV melonjak berdasarkan kebijakan ramah lingkungan dan inovasi teknologi, sehingga pasar baterai EV juga menunjukkan pertumbuhan yang pesat. Namun, titik balik yang tak terduga segera tiba. Akibat fenomena chasm, pertumbuhan di Eropa dan Amerika Utara melambat pada semester pertama tahun 2024. Secara khusus, kinerja buruk Hyundai Motor005380 di dalam negeri terlihat mencolok. Ketika produsen OEM kendaraan bermotor goyah akibat perlambatan pertumbuhan, harga saham perusahaan baterai pun secara alami jatuh. Samsung SDI006400 pun tidak luput dari stagnasi ini.

Dalam jangka panjang, transisi ke kendaraan listrik adalah suatu keharusan, sehingga pasar baterai EV diperkirakan akan terus tumbuh. Lalu, bagaimana perusahaan lain menghadapi chasm ini dan bagaimana situasi Samsung SDI? Dalam artikel ini, kami akan menganalisis lingkungan pasar baterai yang berubah dengan cepat dan menyajikan strategi bagi Samsung SDI untuk mengamankan pengaruh pasar dalam jangka menengah hingga panjang.

Realitas Chasm Kendaraan Listrik

Stagnasi penjualan kendaraan listrik terlihat sangat nyata pada kuartal pertama tahun 2024. Konsumen menunda pembelian kendaraan listrik, sementara perusahaan otomotif menunda investasi karena penumpukan stok. Harga saham produsen baterai anjlok, dan kebijakan pengetatan menyebar ke seluruh industri.

Di balik perlambatan pertumbuhan pasar EV terdapat konsep yang disebut ‘chasm’. Chasm (jurang) merujuk pada fenomena di mana pertumbuhan pasar terhenti sementara karena masyarakat enggan menerima teknologi baru sebelum teknologi tersebut teruji sepenuhnya dan ekosistemnya matang. Di pasar kendaraan listrik, terungkap bahwa sementara para pengguna awal (early adopters) bersedia menanggung ketidaknyamanan awal karena minat pada nilai lingkungan dan inovasi teknologi, masyarakat umum justru menginginkan tingkat efisiensi biaya, kenyamanan, dan stabilitas setara kendaraan bermesin pembakaran internal. Dampak dari pengurangan subsidi pemerintah juga sangat besar.

Pada akhirnya, penyebab dasar chasm kendaraan listrik dapat disimpulkan sebagai ‘hambatan ekonomi’ dan ‘hambatan teknis’ yang gagal memenuhi kondisi yang diminta oleh pasar massal. Kedua elemen ini berinteraksi secara kompleks, sehingga memperlambat laju adopsi pasar.

Baru-baru ini, dengan meningkatnya kepedulian terhadap lingkungan, perkembangan teknologi, dan persaingan harga yang ketat antar perusahaan OEM, fenomena hambatan ekonomi telah sedikit mereda. Namun, hambatan teknis masih tetap ada, dan untuk mengatasinya diperlukan infrastruktur serta kemampuan untuk melampaui keterbatasan teknologi. Karena masalah terkait perluasan infrastruktur pengisian daya telah sebagian teratasi, pengubah permainan (game changer) di pasar mendatang adalah teknologi baterai yang ‘dapat menginovasi performa dan biaya kendaraan listrik secara bersamaan’. Pentingnya R&D untuk teknologi baru pun tampaknya akan semakin ditekankan.

Pasar Baterai yang Terbagi Menjadi NCM dan LFP

Selain ketidakpastian dari sisi permintaan, pergeseran paradigma teknologi juga berperan sebagai poros lain yang menyusun ulang pasar. Mari kita bahas terlebih dahulu struktur dan karakteristik teknis baterai EV yang menjadi dasar inovasi teknologi.

Baterai EV terdiri dari sistem hierarkis, dengan unit paling mendasar adalah sel baterai. Sel adalah tempat terjadinya reaksi pengisian dan pengosongan daya, dan terdiri dari empat bahan inti: katoda, anoda, separator, dan elektrolit.

Yang paling penting di antaranya adalah bahan katoda. Katoda adalah bahan inti yang membentuk kutub positif baterai, yang menentukan kapasitas dan output baterai. Kinerja dan karakteristik baterai berubah secara fundamental tergantung pada jenis katodanya, dan saat ini pasar terbagi terutama berdasarkan dua jenis katoda.

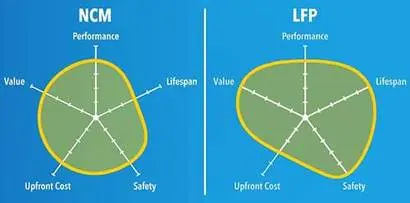

Yang pertama adalah baterai lithium-ion ternary yang disebut NCM. Dengan menggunakan katoda campuran nikel, kobalt, dan mangan, baterai ini menawarkan densitas energi tinggi dan output yang luar biasa. Namun, kekurangannya adalah biaya tinggi, masa pakai relatif pendek, dan risiko kebakaran. Perusahaan domestik seperti Samsung SDI, LG Energy Solution373220, dan SK On utamanya memproduksi baterai ini dan biasanya dipasang pada kendaraan listrik premium.

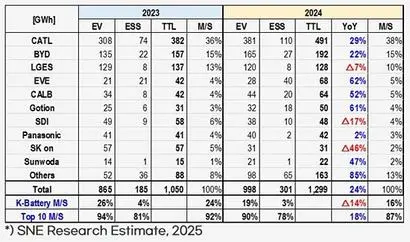

Yang kedua adalah baterai lithium iron phosphate yang disebut LFP. Menggunakan katoda yang terbuat dari lithium, fosfor, dan besi, baterai LFP memiliki keunggulan berupa stabilitas tinggi, masa pakai panjang, dan biaya rendah. Sebaliknya, kelemahannya adalah densitas energi rendah, bobot berat, penurunan performa di musim dingin, dan output rendah. Perusahaan Tiongkok seperti CATL dan BYD mendominasi produksi baterai LFP, dan jenis ini banyak digunakan pada kendaraan listrik massal serta ESS (Energy Storage System).

Perusahaan Tiongkok yang memproduksi baterai LFP berupaya mengatasi masalah densitas energi dan performa melalui R&D. Mereka juga menerapkan proses tambahan untuk membangun ekosistem di bidang ESS dan daur ulang. Bagaimana merespons langkah perusahaan Tiongkok ini akan menjadi elemen krusial untuk bertahan di pasar baterai ke depan.

Baterai Solid-State yang Menggabungkan Dua Keunggulan

Baterai solid-state adalah teknologi generasi berikutnya yang menggantikan elektrolit cair dengan elektrolit padat. Baterai ini berbeda karena mampu mewujudkan densitas energi tinggi dari baterai NCM konvensional serta stabilitas dan masa pakai baterai LFP dalam satu sistem. Lebih dari sekadar peningkatan performa, teknologi ini mampu secara bersamaan mengurangi hambatan teknis dan psikologis yang menjadi kendala utama pasar EV, seperti kecemasan jarak tempuh, risiko kebakaran, dan biaya perawatan yang tinggi. Secara khusus, struktur berbasis elektrolit padat secara fundamental menurunkan kemungkinan thermal runaway (ledakan panas) sehingga mengatasi kekhawatiran keamanan, sementara densitas energi yang tinggi meningkatkan jarak tempuh sekali isi daya untuk memenuhi permintaan konsumen. Masa pakai yang panjang juga mengurangi biaya penggantian baterai.

Oleh karena itu, baterai solid-state dinilai sebagai solusi teknis yang dapat secara struktural mengatasi chasm kendaraan listrik saat ini. Meskipun masih dalam tahap yang membutuhkan pengembangan lebih lanjut dan pengurangan biaya untuk komersialisasi, ‘spesifikasi unggulan’ yang ditawarkan baterai solid-state memiliki makna strategis karena memicu peningkatan penerimaan pasar massal sekaligus pergeseran paradigma pasar. Perusahaan yang mampu mengamankan teknologi ini lebih awal dan menguasai pasar kemungkinan besar akan mendominasi pasar EV pasca-chasm dan memimpin standar teknologi ekosistem baterai.

Posisi Samsung SDI Saat Ini

Lalu, bagaimana Samsung SDI merespons pasar baterai yang berubah cepat akibat chasm dan teknologi baru?

Melihat struktur pendapatan Samsung SDI, per tahun 2024, bisnis Energy Solution mencakup 95% dari portofolio total, sementara bisnis material elektronik mencakup 5%. Energy Solution dibagi lagi menjadi tiga bisnis inti. Pertama, pasar baterai EV yang bernilai sekitar 193 miliar dolar AS, di mana pangsa pasar global Samsung SDI adalah sekitar 3,3%. Meskipun telah menyuplai baterai mulai dari EV berperforma tinggi hingga massal, perusahaan menghadapi risiko berupa penurunan permintaan pelanggan dan penyesuaian inventaris akibat peralihan ke baterai LFP.

Kedua, bisnis baterai ESS dengan ukuran pasar sekitar 14 miliar dolar AS dengan pangsa pasar global sekitar 4,9%. Dengan meningkatnya pengembangan AI dan permintaan pusat data, pertumbuhan pasar rata-rata tahunan sebesar 12 hingga 14 persen diprediksi di masa depan, serta terdapat peluang dari perluasan energi terbarukan.

Ketiga, bisnis baterai lithium-ion kecil dengan ukuran pasar sekitar 65 miliar dolar AS, di mana perusahaan memegang posisi pertama dengan pangsa pasar global sekitar 26,8%. Baterai ini digunakan untuk ponsel pintar, perangkat IT yang dapat dikenakan (wearable), dan alat listrik, serta diharapkan akan meluas penggunaannya ke mobilitas kecil. Namun, terdapat masalah dari sisi margin akibat tekanan harga dan persaingan yang ketat.

Model pendapatan Samsung SDI adalah bisnis B2B yang menyediakan baterai kepada OEM otomotif atau produsen perangkat IT dan menerima pembayaran. Oleh karena itu, permintaan produk pelanggan menentukan pendapatan Samsung SDI. Artinya, perusahaan secara langsung dipengaruhi oleh situasi pasar pelanggan, dan itulah alasan mengapa perusahaan sangat rentan terhadap perubahan lingkungan eksternal seperti chasm kendaraan listrik.

Hingga saat ini, harga saham Samsung SDI terus menunjukkan tren penurunan. Ini adalah hasil dari interaksi kompleks antara faktor lingkungan eksternal dan faktor bisnis internal. Jika melihat faktor lingkungan eksternal, perlambatan permintaan EV akibat chasm kendaraan listrik telah menjadi pukulan telak karena menyebabkan buruknya penjualan EV pelanggan utama. Pengurangan subsidi EV di Amerika Serikat berujung pada penurunan penjualan di pasar Amerika Utara, dan ketidakpastian di pasar luar negeri meningkat karena ketidakstabilan kebijakan subsidi, tarif, dan regulasi di berbagai negara. Selain itu, persaingan harga semakin ketat karena perusahaan Tiongkok seperti CATL dan BYD memperluas pangsa pasar dengan baterai LFP berbiaya rendah.

Baru-baru ini, Samsung SDI telah menyelesaikan sebagian masalah hilangnya pendapatan akibat chasm dengan memperkuat bidang ESS. Namun, strategi tetap diperlukan agar dapat bertahan di pasar baterai EV yang dapat dikatakan sebagai esensi dari Samsung SDI.

Dari sisi faktor bisnis internal, terjadi fenomena perlambatan kinerja di seluruh lini bisnis, termasuk EV, ESS, dan baterai kecil. Selain itu, rencana penambahan modal (rights offering) senilai 2 triliun won yang baru-baru ini diputuskan telah memicu kekhawatiran mengenai dilusi ekuitas pemegang saham yang ada. Namun, masalah yang lebih besar adalah respons perusahaan terhadap perubahan lingkungan eksternal ini lebih lambat dibandingkan kompetitor.

Respons Para Kompetitor

CATL, pemain nomor satu di pasar baterai, saat ini sedang memperkuat rantai pasokan regional dengan mendirikan pabrik patungan di Amerika Utara dan Eropa. Kebijakan tarif dan regulasi pemerintahan Trump ke-2 tampaknya akan menghambat perusahaan Tiongkok, namun hal tersebut belum memberikan hasil yang signifikan. Dalam situasi ini, CATL mempertahankan kepemimpinan teknologi LFP sekaligus berupaya melakukan diversifikasi dan diferensiasi teknologi dengan mengomersialkan teknologi generasi berikutnya seperti baterai natrium-ion. Mereka tidak berhenti di situ dan memperluas bisnis ke seluruh ekosistem baterai, termasuk ESS, untuk mengejar ekspansi portofolio.

LG Energy Solution, salah satu pemain utama di pasar baterai, setelah mendirikan pabrik patungan di Amerika Serikat dengan General Motors (GM), baru-baru ini telah mengakuisisi saham penuhnya. Dengan ini, mereka telah mengamankan 3 pabrik mandiri dan 5 pabrik patungan di Amerika Serikat. Di Eropa, mereka berinvestasi di pabrik Hungaria dan Spanyol untuk mengamankan basis regional, dan mengejar inovasi teknologi dengan mengembangkan teknologi generasi berikutnya seperti arsitektur dual power. Selain itu, mereka telah menerapkan strategi diversifikasi bisnis dengan memperkuat bisnis ESS dan baterai kecil sebagai persiapan menghadapi peralihan permintaan pasca-chasm.

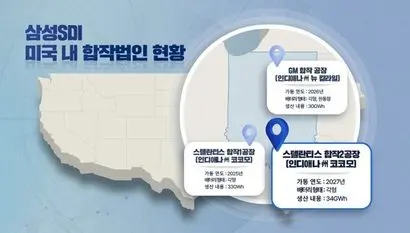

Sebaliknya, Samsung SDI telah mendorong pendirian JV (Joint Venture) di Amerika Utara dan Eropa, namun hasilnya belum terlihat signifikan. JV Amerika Utara ‘Star Plus Energy’ yang bekerja sama dengan Stellantis memang telah mengoperasikan pabrik sejak kuartal keempat 2024, namun karena penurunan tajam permintaan EV, hingga kuartal ketiga 2025, pendapatan kumulatifnya mencapai 471,1 miliar won dengan kerugian kumulatif sekitar 101,1 miliar won. Selain itu, dalam hal diversifikasi bisnis seperti peralihan ke LFP, respons sel tipe beragam, dan penguatan bidang ESS, mereka tertinggal dari kompetitor utama termasuk CATL dan LG Energy Solution.

Namun, Samsung SDI juga memiliki keunggulan. Samsung SDI termasuk yang terdepan bersama Toyota dan CATL dalam pengembangan teknologi di bidang solid-state yang merupakan ‘game changer’ pasar. Dengan target komersialisasi pada tahun 2027, saat ini mereka berada di ambang produksi massal tahap awal.

Strategi Jangka Pendek: Mengamankan Basis Kelangsungan Hidup Melalui Diversifikasi Portofolio

Penurunan tajam permintaan baterai EV akibat chasm kendaraan listrik menjadi ancaman kelangsungan hidup langsung bagi Samsung SDI. Untuk merespons hal ini, diversifikasi portofolio melalui investasi pada sektor terkait baterai lainnya seperti ESS, yang saat ini dilakukan oleh perusahaan domestik termasuk LG Energy Solution, menjadi hal yang tak terelakkan.

Pasar baterai ESS diproyeksikan tumbuh 12-14% per tahun karena peningkatan pengembangan AI dan permintaan pusat data, serta sejalan dengan tren makro perluasan energi terbarukan. Dalam situasi di mana pasar kendaraan listrik terhenti karena chasm, ESS menjadi sumber pendapatan alternatif yang menciptakan arus kas stabil. Selain itu, sektor baterai lithium-ion kecil, di mana SDI memiliki pangsa pasar tingkat global nomor 1, juga memperluas area aplikasi ke perangkat wearable dan mobilitas kecil, sehingga basis pendapatan dapat didiversifikasi dengan memperkuat investasi di sektor ini.

Strategi diversifikasi portofolio ini bukan sekadar penyebaran risiko, melainkan membangun mekanisme lindung nilai (hedging) terhadap volatilitas pasar. Dengan menciptakan struktur di mana pendapatan ESS atau baterai kecil menutupi penurunan saat permintaan EV berkurang, perusahaan dapat mempertahankan operasional yang berkelanjutan meski terjadi guncangan pasar jangka pendek. Karena dari perspektif jangka panjang teratasinya chasm adalah keniscayaan, maka kunci strategi jangka pendek adalah mengamankan daya untuk melaksanakan strategi jangka menengah-panjang yang akan membuat perusahaan bertahan di pasar baterai yang berubah cepat melalui strategi diversifikasi portofolio ini.

Strategi Jangka Menengah-Panjang: Lompatan Melalui Penguasaan Pasar Baterai Solid-State

Setelah mengamankan basis kelangsungan hidup jangka pendek, Samsung SDI harus melaksanakan tahap pengembangan yang sedang berjalan seperti peningkatan skala pilot dan pembuatan prototipe tanpa hambatan untuk mendominasi produksi massal baterai solid-state. Target produksi massal tahun 2027 harus dipenuhi untuk mendapatkan efek penguasaan pasar, dan pada saat yang sama, perlu menyiapkan perluasan pengaruh di masa depan dengan membangun kemitraan strategis dengan OEM otomotif utama sejak tahap awal.

Penguasaan baterai solid-state memiliki makna strategis dalam empat aspek. Pertama, dengan mengamankan pasar EV premium awal (Benz, BMW, Porsche, dll.), pelanggan utama dapat diikat dalam jangka panjang. Karena perusahaan otomotif tidak mudah mengganti pemasok baterai, kontrak suplai awal kemungkinan besar akan berujung pada monopoli jangka panjang. Kedua, mengingat karakteristik industri baterai di mana akumulasi pengalaman produksi berbanding lurus dengan daya saing biaya, perusahaan yang menguasai pasar lebih dulu mendapatkan keuntungan efek pembelajaran selama 2-3 tahun, sehingga dapat menurunkan tingkat kerusakan dan biaya dibandingkan pemain yang terlambat.

Ketiga, spesifikasi teknologi perusahaan yang menguasai pasar akan menjadi standar industri de facto, membentuk hambatan masuk pada desain otomotif, infrastruktur pengisian daya, dan seluruh rantai pasokan. Keempat, berdasarkan penguasaan teknologi, perusahaan dapat memperoleh kekuatan penentuan harga (pricing power) dan menciptakan peluang pendapatan tambahan seperti lisensi teknologi, serta memberikan pengaruh yang lebih besar pada diskusi standar dan kebijakan dalam ekosistem EV. Pada akhirnya, penguasaan baterai solid-state oleh Samsung SDI memiliki makna strategis untuk melompat ke posisi yang memimpin struktur dan aturan pasar, melampaui sekadar mengamankan teknologi.

Secara khusus, perusahaan dapat mengamankan keunggulan kompetitif di area premium berteknologi tinggi di mana strategi efisiensi perusahaan Tiongkok, yang memiliki keunggulan dalam produksi massal dan pengurangan biaya berbasis LFP, tidak mempan. Karena hambatan teknologinya tinggi sehingga sulit dikejar dalam waktu singkat, pasarnya masih dalam tahap awal sehingga efek penguasaan pasar besar, serta posisi struktural dapat diperkuat melalui masuk ke pasar premium yang berpusat pada merek otomotif mewah dan pembangunan standar teknologi/ekosistem. Poin kuncinya adalah bahwa perusahaan dapat menciptakan permainan baru berupa kompetisi teknologi dan nilai, bukan kompetisi harga.

Jika menjalankan respons jangka pendek dan strategi teknologi jangka panjang secara harmonis, Samsung SDI akan mampu mengamankan daya saing berkelanjutan di pasar EV pasca-chasm dan memimpin transisi paradigma industri.

![[Wawasan Gen Z] “Ini Iklan AI.” Alasan Wrtn Beralih ke AX](https://s.bizhankook.com/attachments_thumb/2026/05/96443_thumb.webp)

![[Wawasan Gen Z] SAMG Entertainment, apa langkah selanjutnya setelah 'Catch! Teenieping'?](https://s.bizhankook.com/attachments_thumb/2026/05/96484_thumb.webp)

![[Wawasan Gen Z] Ringannya Konten Singkat yang Tak Tertahankan: 'TikTok Lite'](https://s.bizhankook.com/attachments_thumb/2026/05/96620_thumb.webp)

![[Wawasan Gen Z] HYBE yang Bermimpi Menjadi Perusahaan IP, Mengapa Tantangan Blockchain-nya Gagal?](https://s.bizhankook.com/attachments_thumb/2026/05/96516_thumb.webp)

![[Wawasan Gen Z] Paradoks yang Dihadapi Platform Kecantikan 'Hwahae'](https://s.bizhankook.com/attachments_thumb/2026/05/96664_thumb.webp)

![[Wawasan Gen Z] Masuknya Hyundai ke 'F1', Cawan Suci atau Cawan Beracun?](https://s.bizhankook.com/attachments_thumb/2026/05/96693_thumb.webp)

![[Wawasan Gen Z] Perubahan Besar dalam Industri Pariwisata: Krisis dan Peluang bagi Modetour](https://s.bizhankook.com/attachments_thumb/2026/05/96719_thumb.webp)

![[Wawasan Gen Z] Strategi Hanwha Life untuk Menyasar Generasi MZ demi 'Masa Depan'](https://s.bizhankook.com/attachments_thumb/2026/05/96670_thumb.webp)

![[Wawasan Gen Z] Bugs tertinggal dari YouTube Music dan Melon, kini memerlukan strategi premium](https://s.bizhankook.com/attachments_thumb/2026/05/96756_thumb.webp)

![[Wawasan Gen Z] Samsung SDI, Bagaimana Cara Bertahan di Pasar Baterai yang Berubah Cepat](https://s.bizhankook.com/attachments_thumb/2026/05/96791_thumb.webp)

![[Wawasan Gen Z] Jalan yang Harus Ditempuh Dunkin' di Era 'Konsumsi Pengalaman'](https://s.bizhankook.com/attachments_thumb/2026/05/96809_thumb.webp)