[비즈한국] Asuransi kesehatan swasta sering disebut sebagai 'asuransi kesehatan kedua' dengan tingkat kepesertaan mencapai sekitar 70% dari total populasi nasional. Namun, terdapat struktur abnormal di mana 9% nasabah teratas menerima sekitar 80% dari total klaim asuransi. Penyalahgunaan medis akibat asuransi swasta telah mengganggu pasar dan meninggalkan dampak permanen pada sistem kesehatan, seperti penghindaran terhadap layanan medis esensial. Artikel ini akan meninjau sejarah asuransi kesehatan swasta, pengaruhnya jika digabungkan dengan layanan non-asuransi (non-benefit) di bidang non-kritis, serta arah pengembangan asuransi generasi ke-5 mendatang.

Alasan asuransi kesehatan swasta disertakan dalam reformasi medis adalah karena kombinasi dengan layanan non-asuransi (non-benefit) sering kali mengarah pada 'pengobatan berlebihan'. Pasien cenderung ingin mendapatkan perawatan mahal karena sudah membayar premi, sementara dokter pun akan menyarankannya karena mendapatkan keuntungan dari setiap tindakan yang dilakukan. Ini adalah keselarasan kepentingan bersama. 'Asimetri informasi' juga berperan sebagai penyebabnya. Sebagai orang awam, pasien sulit mengetahui layanan medis apa yang benar-benar mereka butuhkan atau seberapa besar kontribusi layanan medis yang diberikan dokter terhadap kesehatan mereka. Akibatnya, pasien sering kali memilih opsi yang mahal hanya karena pertanyaan, "Apakah ini ditanggung asuransi swasta?".

Dengan memanfaatkan kondisi ini, biaya layanan non-asuransi yang ditetapkan oleh setiap lembaga medis sangat bervariasi. Jarang sekali pasien mencari tahu harga sebelum berkunjung, dan jumlah yang harus dibayarkan sangat fluktuatif. Meskipun otoritas kesehatan sudah mempublikasikan biaya layanan non-asuransi selama 10 tahun terakhir untuk melindungi hak pilih pasien, 'efek persaingan harga' yang diharapkan sejak awal sangat minim. Sistem ini pun menjadi tidak relevan karena pasien tidak tahu dan lembaga medis tidak peduli. Per tahun 2024, pemerintah telah mempublikasikan harga untuk 623 kategori layanan non-asuransi di seluruh lembaga medis (mencakup material medis (167), MRI (75), biaya pemeriksaan ultrasonografi (78), vaksinasi (63), biaya tes fungsi (46), biaya tindakan dan operasi (44), biaya tindakan/operasi gigi (20), biaya prostetik gigi (14), alat bantu medis (12), biaya administrasi surat keterangan (31), dan lainnya (73)).

Kesenjangan harga juga terlihat dari survei yang dilakukan oleh Kementerian Kesehatan dan Kesejahteraan serta Lembaga Penilaian dan Asuransi Kesehatan (HIRA). Menurut 'Hasil Survei dan Analisis Biaya Layanan Non-Asuransi 2024', biaya lensa multifokal untuk operasi katarak di sebuah klinik di Seoul mencapai harga terendah sekitar 290.000 won, sementara klinik lain di Seoul mematok harga 6,8 juta won. Harga tertinggi sebesar 6,8 juta won adalah 3,1 kali lipat dari harga rata-rata menengah sebesar 2,2 juta won. Untuk terapi manual (koreksi tulang belakang), sebuah klinik di Seoul mengenakan biaya 100.000 won, sedangkan sebuah klinik di Gyeongnam mengenakan sekitar 260.000 won. Rata-rata biaya terapi manual meningkat 2,5% dibandingkan tahun sebelumnya, dan harga tertinggi (280.000 won) adalah 2,8 kali lipat dari harga menengah (100.000 won).

Perilaku medis seperti ini lebih jelas terlihat setelah diterapkannya kebijakan 'penjaminan layanan non-asuransi (non-benefit)'. Artinya, lembaga medis memikul tanggung jawab yang cukup besar. Menurut laporan 'Analisis Klaim Asuransi Kesehatan Swasta Non-Asuransi' oleh Korea Insurance Research Institute, sejak September 2020, yaitu saat pemeriksaan terkait 'katarak' mulai dijamin oleh asuransi nasional, harga rata-rata lensa multifokal meningkat tajam. Dari 10 klinik tingkat utama yang memiliki proporsi klaim rawat inap katarak tertinggi, kecuali dua klinik, semuanya menaikkan harga unit lensa multifokal. Seiring dengan penurunan biaya rata-rata pemeriksaan katarak dari 1,3 juta won sebelum September 2020 menjadi sekitar 50.000 won setelah September 2020, mereka memilih untuk menaikkan harga unit lensa multifokal. Laporan tersebut mencatat kenaikan rata-rata dari 2,66 juta won menjadi 4,2 juta won.

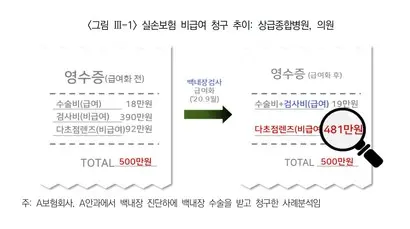

Laporan tersebut juga mencatat bahwa dalam banyak kasus, total jumlah klaim tetap sama dengan sebelum kebijakan penjaminan (non-benefit ke benefit) diberlakukan. Sebelum penjaminan, biaya pemeriksaan (non-asuransi) adalah 3,9 juta won, namun setelah penjaminan, biaya pemeriksaan (asuransi nasional) turun drastis menjadi 10.000 won. Sebaliknya, biaya lensa multifokal naik dari 920.000 won menjadi 4,81 juta won, sehingga total klaim tetap sama, yaitu 5 juta won seperti sebelum penjaminan. Singkatnya, sebelum penjaminan, total biaya 5 juta won terdiri dari biaya operasi (asuransi) 180.000 won + biaya pemeriksaan (non-asuransi) 3,9 juta won + lensa multifokal (non-asuransi) 920.000 won. Setelah penjaminan, total biaya tetap 5 juta won dengan rincian biaya operasi + pemeriksaan (asuransi) 190.000 won + lensa multifokal (non-asuransi) 4,81 juta won. Laporan tersebut menganalisis bahwa "akibat penjaminan biaya pemeriksaan katarak, diperkirakan total klaim asuransi kesehatan swasta meningkat sebesar 3,42% pada tahun 2020."

Peningkatan rasio kerugian perusahaan asuransi pada akhirnya mengancam keberlanjutan asuransi kesehatan swasta. Generasi mendatang tidak akan bisa lagi membeli asuransi swasta untuk 'digunakan saat dibutuhkan'. Rasio kerugian asuransi kesehatan swasta tetap berada pada tingkat yang tinggi. Sejak tahun 2009, rasio tersebut tidak pernah turun di bawah 100%. Menurut statistik dasar Korea Insurance Development Institute, rasio kerugian gabungan asuransi kesehatan swasta (rasio kerugian yang terjadi + rasio biaya operasional) adalah 113,8% pada 2018, 125,5% pada 2019, 123,7% pada 2020, 124,6% pada 2021, 111,6% pada 2022, dan 113,7% pada 2023. Meskipun perusahaan asuransi menaikkan premi dalam jumlah besar setiap tahun, kenaikan tersebut tetap tidak mengejar tingkat rasio kerugian. Akibatnya, pasokan asuransi menyusut, dengan sekitar 10 perusahaan asuransi baru-baru ini menghentikan penjualan produk asuransi kesehatan swasta.

![[Diagnosis Darurat Asuransi Kesehatan Swasta] ① 'Asuransi Kesehatan Kedua' yang Diikuti 70% Warga, 9% Peserta Memonopoli Klaim](https://s.bizhankook.com/attachments_thumb/2026/05/93877_thumb.webp)

![[Diagnosis Darurat Asuransi Kesehatan Swasta] ② Alasan Mengapa Biaya Tetap Sama Sebelum dan Sesudah 'Operasi Katarak' Dijamin Asuransi Kesehatan Nasional](https://s.bizhankook.com/attachments_thumb/2026/05/93928_thumb.webp)

![[Diagnosis Darurat Asuransi Kesehatan Swasta] ③ Mengapa Rencana Aksi Kedua Reformasi Medis Dianggap 'Hambar'?](https://s.bizhankook.com/attachments_thumb/2026/05/93998_thumb.webp)

![[Diagnosis Darurat Asuransi Kesehatan Swasta] ④ Apa Perbedaan 'Asuransi Kesehatan Generasi ke-5' dengan Janji Pemerintah?](https://s.bizhankook.com/attachments_thumb/2026/05/94057_thumb.webp)