[비즈한국] Pada 10 Maret lalu, perusahaan bioteknologi terkemuka Jerman, BioNTech, merilis pengumuman personalia yang tidak biasa. CEO pendiri Ugur Sahin dan CMO Ozlem Tureci menyatakan bahwa mereka akan meninggalkan perusahaan pada akhir 2026, sesuai dengan berakhirnya kontrak mereka, untuk mendirikan perusahaan baru yang berfokus pada teknologi mRNA generasi berikutnya. BioNTech dikenal dunia setelah mengembangkan vaksin COVID-19 bersama Pfizer selama masa pandemi.

Begitu berita ini tersiar, pasar bereaksi seketika. Pada hari pengumuman, harga saham BioNTech anjlok sekitar 22%. Namun, penurunan ini bukan semata-mata karena pengumuman kepergian para pendirinya. Dampak kompleks lainnya turut berpengaruh, seperti kinerja kuartal keempat 2025 yang dirilis di hari yang sama yang berada di bawah ekspektasi pasar, serta proyeksi pendapatan tahunan 2026 (2 miliar hingga 2,3 miliar euro, atau sekitar 3,4 triliun hingga 3,9 triliun won) yang juga jauh di bawah perkiraan para pakar pasar.

Menjadi Perintis Kembali, Ekosistem Startup Serial di Eropa

Berita ini menarik perhatian bukan hanya karena pergantian manajemen. Ini adalah pilihan langka di ekosistem startup Eropa di mana seorang pendiri yang telah membesarkan perusahaan menjadi korporasi besar kembali ke penelitian tahap awal. BioNTech telah menjadi perusahaan publik global dan perusahaan bio besar yang mendorong pengembangan obat antikanker dan imunoterapi berkat kas melimpah yang dikumpulkan pascapandemi. Hingga akhir 2025, perusahaan memiliki kas, setara kas, dan efek senilai sekitar 17,2 miliar euro (sekitar 29,2 triliun won), dan terus melakukan penelitian serta pengembangan berskala besar meskipun mencatatkan rugi bersih sebesar 1,14 miliar euro (sekitar 1,9 triliun won).

Penjelasan para pendiri sangat jelas. Seiring dengan fokus BioNTech yang beralih ke pengembangan klinis tahap lanjut dan komersialisasi, menjadi sulit bagi mereka untuk meluangkan waktu yang cukup untuk penelitian tahap awal dan eksplorasi yang merupakan kekuatan utama mereka. Dalam pernyataan bersama, keduanya menyatakan “siap untuk menjadi perintis kembali (ready to become pioneers again)” dan akan melakukan penelitian obat berbasis mRNA tahap awal sebelum pengujian pada manusia di perusahaan baru tersebut. BioNTech tengah mempertimbangkan untuk mengalihkan hak dan teknologi terkait mRNA tertentu ke perusahaan baru tersebut, sebagai imbalan atas kepemilikan saham minoritas dan kompensasi berbasis kinerja. Kedua pendiri tersebut berencana untuk tetap memegang sekitar 15% saham BioNTech, sehingga strukturnya lebih condong ke arah pemisahan peran daripada perpisahan sepenuhnya.

Keputusan ini menunjukkan bahwa peran pendiri startup dapat berubah seiring dengan tahap pertumbuhan perusahaan. Di bidang bio, seiring dengan peralihan fokus ke uji klinis tahap lanjut, penanganan regulasi, produksi, dan komersialisasi, struktur organisasi cenderung menjadi kompleks dan kecepatan pengambilan keputusan melambat. Bagi Sahin dan Tureci, ini adalah startup ketiga mereka. Pada 2001, keduanya mendirikan Ganymed Pharmaceuticals dan menjualnya kepada Astellas seharga 460 juta dolar (sekitar 670 miliar won). Pada 2008, keduanya kembali mendirikan BioNTech. Pendirian perusahaan kali ini merupakan kelanjutan dari kewirausahaan serial (serial entrepreneurship).

Tantangan Perusahaan yang Tumbuh, Pipa Produk (Pipeline) Perusahaan Bio

Dalam jangka pendek, risiko bagi BioNTech sudah jelas. Manajer dana di perusahaan manajemen aset Jerman, Union Investment, Markus Manns, menggambarkan kepergian para pendiri ini sebagai “berita yang sangat buruk yang menyisakan banyak pertanyaan,” dengan menyatakan bahwa BioNTech akan “kehilangan jantung dan pikirannya (heart and mind).” Bank investasi AS, Leerink Partners, menilai transisi ini sebagai “langkah logis,” namun mempertanyakan apakah BioNTech dapat secara efektif mereplikasi dan memperluas pendekatannya tanpa pendirinya. Terlebih lagi, pascapandemi BioNTech menghadapi tantangan untuk beralih dari perusahaan vaksin COVID menjadi perusahaan bioteknologi multi-produk, sehingga kepergian kedua pendiri secara bersamaan meningkatkan ketidakpastian mengenai keberlangsungan strategis perusahaan.

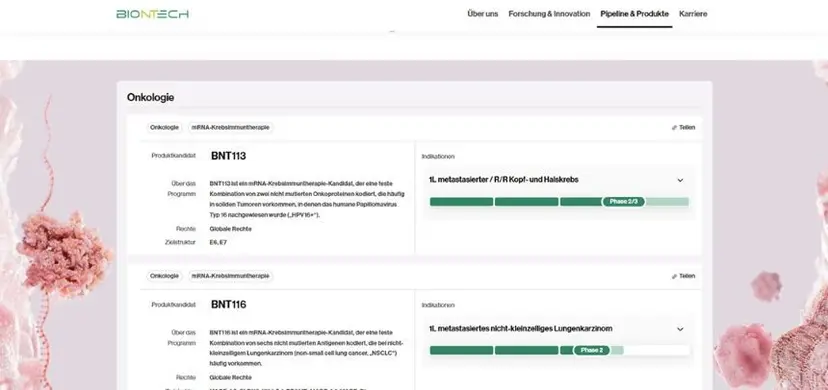

Di sisi lain, perusahaan menyatakan bahwa pipa produk antikanker dan bisnis vaksin COVID tidak akan terdampak. Proses pemilihan manajemen penerus juga telah dimulai. Syarat bagi CEO baru adalah “memiliki pengalaman dalam pengembangan klinis tahap lanjut dan eksekusi komersialisasi.” Dengan target untuk menjadi perusahaan biofarmasi komersial yang memiliki banyak produk pada 2030, BioNTech saat ini sedang melakukan 15 uji klinis fase 3 onkologi hingga akhir 2026. Uji klinis fase 3 (Phase 3) adalah pintu terakhir pengembangan obat baru, yaitu tahap verifikasi efektivitas pengobatan dan keamanan secara skala besar pada ratusan hingga ribuan pasien. Hanya setelah melewati tahap ini, obat dapat diluncurkan ke pasar dengan izin dari otoritas regulasi.

Pada 2025, BioNTech menjalin kemitraan strategis senilai hingga 11,1 miliar dolar (sekitar 16 triliun won) dengan Bristol Myers Squibb (BMS) untuk memperkuat pipa imunoterapi antikanker generasi berikutnya. Hal ini sejalan dengan arah perusahaan untuk mendefinisikan kembali dirinya sebagai perusahaan platform yang mengelola modal, klinis, dan pengembangan bisnis secara terstruktur, alih-alih bergantung pada kemampuan ilmiah individu pendirinya.

Dalam perusahaan bio, pipa produk (pipeline) adalah daftar kandidat obat baru yang sedang dikembangkan beserta tahap pengembangannya. Jika di perusahaan manufaktur umum pabrik dan fasilitas adalah aset utama, di perusahaan bio, “berapa banyak obat yang dapat dijual di masa depan” yang menentukan nilai perusahaan. Umur satu obat baru terbatas tergantung pada masa paten, dan pengembangan obat baru memakan waktu lebih dari 10 tahun dengan biaya ratusan miliar won. Oleh karena itu, investor berinvestasi bukan berdasarkan laba saat ini, melainkan berdasarkan seberapa banyak obat yang sedang dalam uji klinis akan terjual di masa depan. Pipa produk adalah cuplikan pendapatan masa depan. Biasanya, rasio obat yang masuk uji klinis dan benar-benar keluar ke pasar hanya sekitar 10%. Oleh karena itu, semakin banyak kandidat obat dan semakin maju tahap pengembangannya, risiko akan semakin terbagi.

Dalam kasus BioNTech, memperluas pipa produk antikanker secara agresif untuk mengurangi ketergantungan pada produk tunggal yaitu vaksin COVID merupakan tugas terpenting saat ini. Alasan investor bereaksi sensitif terhadap kepergian para pendiri adalah karena mereka menganggap keberhasilan atau kegagalan pipa produk pada akhirnya bergantung pada penilaian ilmiah para pendiri.

Para Pendiri yang Meninggalkan Penilaian Baru pada Ekosistem Eropa

Kasus ini juga bermakna bagi ekosistem startup Eropa, terutama Jerman. Eropa telah lama dinilai “kuat dalam sains dasar tetapi lemah dalam mengembangkan perusahaan berskala besar.” BioNTech adalah kasus langka yang mematahkan pola tersebut. Startup berbasis sains yang dimulai dari Mainz ini menjadi perusahaan kunci dalam menanggapi pandemi global, dan kini sedang melakukan transisi strategi untuk mengalihkan fokus ke obat antikanker. Fakta bahwa para pendirinya kembali mendirikan perusahaan baru dapat dibaca sebagai sinyal bahwa siklus ekosistem telah mulai bekerja, di mana satu keberhasilan menjadi sumber inovasi berikutnya, dan perusahaan yang telah tumbuh menjadi landasan teknologi bagi startup baru.

Dari perspektif teknologi mRNA, latar belakang pilihan ini dapat dipahami. Vaksin COVID membuktikan potensi komersial mRNA, namun masih banyak area yang belum teruji secara klinis, seperti obat kanker generasi berikutnya, imunoterapi personal, perluasan indikasi ke penyakit non-infeksi, dan peningkatan teknologi sistem penghantaran (delivery system). Perusahaan baru tersebut juga membidik tahap eksplorasi awal ini. Namun, rincian spesifik seperti nama perusahaan baru, lokasi kantor pusat, dan skala anggaran belum diungkapkan.

Kasus ini juga melontarkan beberapa pertanyaan bagi ekosistem startup Korea. Ada kecenderungan untuk memahami lintasan kesuksesan pendiri secara linier, yaitu “menjadi manajer setelah membesarkan perusahaan,” namun di bidang deep-tech dan bio, keunggulan komparatif pendiri sering kali berada pada tahap eksplorasi awal dan verifikasi hipotesis. Setiap tahap pertumbuhan perusahaan membutuhkan kompetensi yang berbeda, dan bagi pendiri untuk menyesuaikan perannya dengan perubahan tersebut bisa menjadi lebih efisien bagi seluruh ekosistem. Kasus BioNTech membuat kita memikirkan kembali kriteria penilaian: apakah kepergian pendiri dilihat sebagai kegagalan perusahaan atau sebagai salah satu siklus sistem inovasi teknologi.

Penulis Lee Eun-seo menempuh studi hukum di Korea dan belajar seni peran di Berlin. Ia berbasis di Berlin, kota seni dan pusat startup Eropa, dan memimpin 123factory yang menjembatani ekosistem startup Korea dan Jerman sembari tumbuh bersama kota tersebut.