[비즈한국] Pada musim panas 2025, 'akhir dari era Jeonse' menjadi pusat wacana seputar pasar properti. Serangkaian berita buruk seperti penipuan Jeonse, "Kkangtong Jeonse" (Jeonse dengan risiko gagal bayar), regulasi pinjaman, dan pergeseran ke sistem sewa bulanan (Wolse) seolah mengguncang eksistensi sistem Jeonse itu sendiri.

Di tengah perubahan besar ini, kita tidak bisa tidak bertanya kembali tentang peran apa yang telah dimainkan oleh sistem Jeonse dalam masyarakat Korea selama beberapa dekade terakhir, dan ke arah mana kebijakan perumahan harus melangkah di masa depan.

Baru-baru ini, seiring dengan semakin seriusnya masalah penipuan Jeonse dan Kkangtong Jeonse, muncul desakan kuat untuk menghapuskan sistem Jeonse. Namun, ini bukanlah masalah hakiki dari sistem Jeonse itu sendiri, melainkan masalah yang bersumber dari kekurangan operasional dan celah sistemik. Jeonse adalah sistem yang tumbuh dan dipertahankan dalam konteks sejarah dan sosial Korea yang unik; ia adalah aset sosial penting yang tidak perlu dihapuskan, melainkan perlu diperbaiki dan disempurnakan.

Secara historis, Jeonse adalah sistem yang telah berlangsung selama lebih dari 500 tahun sejak Dinasti Joseon. Sejak akhir masa Joseon, seiring dimulainya urbanisasi, Jeonse memainkan peran penting dalam menyelesaikan masalah hunian di perkotaan. Khususnya setelah Perang Korea, ketika urbanisasi dan industrialisasi berlangsung pesat, Jeonse menjadi sarana efektif bagi sektor swasta untuk menyelesaikan masalah perumahan yang tidak mampu diatasi oleh negara. Perluasan pasokan perumahan yang memanfaatkan dana jaminan Jeonse berperan sebagai penggerak aktivitas ekonomi. Dengan demikian, Jeonse bukan sekadar metode penyewaan, melainkan telah dengan setia menjalankan perannya sebagai 'tangga perumahan' yang penting bagi warga yang tidak memiliki rumah untuk mencapai kepemilikan hunian pribadi.

Tuan tanah menerima dana besar dan meminjamkan rumah kepada penyewa, sementara penyewa dapat tinggal dengan stabil untuk jangka waktu tertentu tanpa perlu membayar sewa bulanan. Saat kontrak berakhir, dana jaminan dikembalikan secara penuh. Di tengah urbanisasi dan industrialisasi yang pesat pasca Perang Korea, Jeonse adalah kunci untuk mengatasi krisis perumahan. Di masa ketika infrastruktur keuangan belum memadai, dana jaminan Jeonse menjadi sarana pembiayaan tanpa bunga bagi tuan tanah, serta menjadi bentuk 'tabungan paksa' dan 'tangga perumahan' bagi penyewa untuk memiliki rumah sendiri.

Jeonse bukan sekadar kontrak sewa biasa. Beban biaya huniannya lebih rendah daripada sewa bulanan (Wolse), dan pengembalian dana jaminan saat kontrak berakhir sangat menguntungkan bagi pembentukan aset. Bagi mereka yang bermimpi menjadi bagian dari kelas menengah, pasangan muda, dan kaum muda, Jeonse adalah 'tangga harapan'. Di masa ketika pinjaman bank sulit didapat, Jeonse berperan sebagai lembaga keuangan informal yang berkontribusi pada pasokan perumahan dan pertumbuhan ekonomi, serta menjadi sistem yang menjamin 'stabilitas' dan 'harapan' dengan durasi tinggal yang lama.

Dari sisi ekonomi, Jeonse memberikan keuntungan yang jelas bagi tuan tanah maupun penyewa. Tuan tanah dapat memperoleh dana tambahan tanpa bunga dengan memanfaatkan uang jaminan Jeonse. Hal ini dapat digunakan untuk berbagai aktivitas ekonomi seperti pembelian properti tambahan atau modal usaha. Bagi penyewa, biayanya jauh lebih murah daripada sewa bulanan. Seperti contoh 'Raemian Solvenue' di Gangdong-gu, Seoul, penyewa bisa tinggal dengan biaya yang lebih murah lebih dari 1,1 juta won per bulan dibandingkan dengan sistem sewa bulanan. Selain itu, uang Jeonse dikembalikan sepenuhnya setelah kontrak berakhir, memberikan kesempatan nyata untuk membentuk aset. Khusus bagi kelompok yang kurang memiliki fondasi ekonomi seperti kaum muda dan pasangan baru menikah, Jeonse adalah batu loncatan penting untuk memiliki rumah dan pilihan esensial untuk tempat tinggal yang stabil.

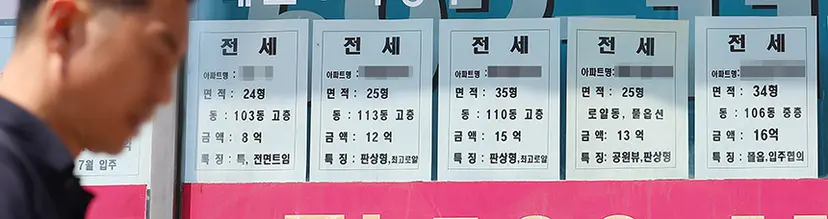

Namun pada tahun 2025, Jeonse menghadapi krisis serius. Penipuan Jeonse dan kasus Kkangtong Jeonse marak terjadi, terutama pada vila-vila baru. Kombinasi antara penurunan harga rumah dan kebangkrutan pemilik properti atau perusahaan penyewa menyebabkan fenomena tertahannya pengembalian dana jaminan yang meluas secara nasional.

Pemerintah telah mengambil langkah responsif seperti mewajibkan asuransi pengembalian dana jaminan Jeonse dan memberlakukan UU Khusus Penipuan Jeonse, namun kecemasan para korban belum juga mereda. Dengan adanya penyesuaian plafon pinjaman Jeonse yang memperhitungkan pendapatan penyewa dan pinjaman yang ada, ditambah pengetatan pemeriksaan pinjaman oleh bank, penyediaan dana Jeonse menjadi semakin sulit. Ditambah lagi dengan kenaikan suku bunga, penyewa terpaksa beralih ke sistem sewa bulanan atau sistem campuran (Ban-jeonse).

Berdasarkan statistik lapangan, per Mei 2025, porsi sewa bulanan dari seluruh kontrak sewa di Korea mencapai 61%. Rasio sewa bulanan untuk properti non-apartemen (vila, hunian multi-keluarga) melebihi 76%, dan rata-rata sewa bulanan di wilayah metropolitan melebihi 800.000 won. Tingkat pembaruan kontrak Jeonse memang pulih ke angka lebih dari 75%, namun untuk perumahan murah dan di daerah, sistem sewa bulanan semakin mengakar. Era sewa bulanan telah tiba.

Seiring dengan akselerasi sistem sewa bulanan, beban biaya hunian pun meningkat. Dengan sistem sewa bulanan, uang lebih dari 20 juta won bisa hilang dalam dua tahun. Semakin muda usia, semakin baru status pernikahannya, atau semakin rendah tingkat pendapatannya, seseorang akan semakin terdesak ke sistem sewa bulanan, sehingga peluang pembentukan aset pun berkurang. Tangga perumahan yang dulunya mengalir dari 'Sewa Bulanan → Jeonse → Kepemilikan Rumah' telah runtuh, dan mimpi untuk memiliki rumah sendiri pun semakin menjauh.

Sewa bulanan menyebabkan uang keluar setiap bulan, namun dalam Jeonse, uang jaminan dikembalikan setelah kontrak berakhir. Uang jaminan Jeonse menjadi modal utama untuk memiliki rumah dan menjadi tangga mobilitas sosial.

Tentu saja, masalah Jeonse juga nyata. Penipuan Jeonse dan Kkangtong Jeonse lebih disebabkan oleh faktor kompleks seperti asimetri informasi, pemeriksaan pinjaman yang longgar, bahaya moral (moral hazard) dari tuan tanah, serta distorsi pasar properti, bukan sekadar kekurangan sistem itu sendiri.

Penyewa sulit mengetahui informasi kunci seperti kondisi keuangan tuan tanah atau status jaminan, sementara pemilik properti berulang kali jatuh dalam struktur kebangkrutan saat pasar melemah akibat penggunaan leverage yang berlebihan untuk memiliki banyak properti. Ketidakcukupan kebijakan seperti pengetatan regulasi pinjaman Jeonse, batasan asuransi jaminan, dan kurangnya pasokan perumahan sewa publik juga memperburuk masalah.

Jika melihat kasus luar negeri, Amerika Serikat, Jerman, dan Jepang berpusat pada sistem sewa bulanan. Uang jaminan hanya bernilai 1-2 bulan sewa, dan perlindungan penyewa sangat kuat, seperti adanya hak klaim pembaruan kontrak. Sebaliknya, Jeonse di Korea memang membutuhkan 'dana besar', namun menguntungkan bagi tempat tinggal jangka panjang dan pembentukan aset.

Seperti *anticretico* di Bolivia, sistem yang mirip dengan Jeonse hanya ada di beberapa negara berkembang. Namun, sistem sewa bulanan di negara maju pun kini menghadapi masalah kenaikan harga sewa yang tajam, ketidakstabilan hunian, dan kesenjangan antar kelas. Sistem sewa bulanan tidak selalu berarti lebih ideal.

Krisis Jeonse lebih disebabkan oleh kegagalan dalam operasional, pengelolaan, pasar, dan kebijakan daripada masalah sistem itu sendiri. Ruang untuk perbaikan sistem cukup terbuka, seperti pengenalan sistem *escrow*, transparansi informasi kredit pemilik properti, dukungan pinjaman yang tepat, perluasan perumahan sewa publik, dan penguatan perlindungan penyewa. Jeonse bukanlah objek untuk dihapuskan, melainkan aset sosial berharga yang harus dikembangkan agar lebih aman dan transparan melalui perbaikan dan penyempurnaan.

Pasar perumahan Korea tanpa Jeonse akan menjadi tempat yang gersang, sama seperti masyarakat yang telah kehilangan tangga mobilitas sosial. Jika kita menyerah pada Jeonse, mimpi untuk memiliki rumah sendiri pun bisa ikut sirna. Masa depan kebijakan perumahan Korea bergantung pada kemampuannya untuk melindungi nilai hakiki Jeonse sambil tetap menyiapkan inovasi dan alat pengaman yang sesuai dengan perubahan zaman. Jeonse masih merupakan sistem yang sangat diperlukan oleh masyarakat Korea.

Kim Hak-ryeol, kepala Smart Tube Real Estate Research Institute yang dikenal dengan nama pena 'Pashong', pernah menjabat sebagai ketua tim di Divisi Riset Properti Gallup Korea. Ia mengelola dan membawakan blog Naver 'Pashong's World Exploration' dan kanal YouTube 'Stew TV'. Buku-bukunya antara lain 'The Power of Gyeonggi Real Estate (2024)', 'Absolute Principles of Seoul Real Estate (2023)', 'The Future of Incheon Real Estate (2022)', 'Kim Hak-ryeol's Absolute Principles of Real Estate Investment (2022)', 'Future Map of South Korean Real Estate (2021)', 'From Now On, Only Places That Rise Will Rise (2020)', dan 'User Manual for South Korean Real Estate (2020)'.