[비즈한국] Tuan A, seorang pria berusia akhir 30-an yang menandatangani kontrak pembelian apartemen di Yangcheon-gu, Seoul pada Februari lalu, kembali menanyakan suku bunga pinjaman kepada bank menjelang jadwal pelunasan sisa pembayaran. Saat mengajukan pinjaman bulan lalu, tingkat bunganya berada di kisaran 3,7%, dan ia berharap suku bunga pinjaman akan sedikit turun mengikuti keputusan Bank Sentral Korea (BOK) yang baru-baru ini menurunkan suku bunga. Namun, pihak bank memberikan informasi bahwa suku bunga pinjaman justru naik ke kisaran 3,8%, dengan alasan harga obligasi yang malah meningkat.

Seiring dengan meningkatnya transaksi properti baru-baru ini dan melonjaknya pengajuan pinjaman, total saldo pinjaman rumah tangga di 5 bank besar (KB Kookmin, Shinhan, Hana, Woori, dan NH Nonghyup Bank) telah meningkat sebesar 2,7609 triliun won selama 8 hari kerja bulan ini hingga tanggal 13. Dari jumlah tersebut, kredit pemilikan rumah (KPR) mencakup 2,1665 triliun won, sementara pinjaman kredit mencapai 639,7 miliar won.

Ternyata bunga tipe mengambang lebih tinggi daripada tipe tetap...

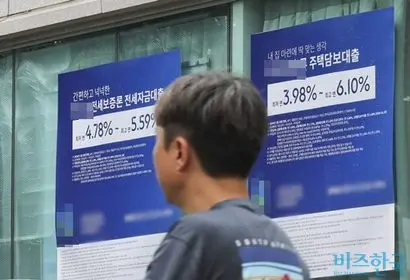

Menurut Federasi Bank Korea, per tanggal 16, indeks biaya dana (COFIX) untuk produk baru pada bulan Mei tercatat sebesar 2,63%, turun 0,07% poin dari 2,70% pada bulan sebelumnya. Secara alami, suku bunga KPR tipe mengambang (floating rate) di perbankan seharusnya turun, namun karena sebagian besar nasabah menggunakan produk pinjaman tipe tetap 5 tahun, suku bunga yang dirasakan nasabah tidak kunjung turun. Terlebih lagi, muncul penjelasan bahwa pihak bank sedang "berhati-hati" karena posisi pemerintah yang ingin mengendalikan utang rumah tangga melalui "dorongan penggunaan produk pinjaman tipe tetap" ikut tercermin di sini.

Faktanya, Tuan A sempat menanyakan suku bunga pinjaman tipe mengambang kepada bank dengan memperkirakan kemungkinan penurunan suku bunga oleh Bank Sentral Korea dalam 2-3 tahun ke depan, namun ia mendapat jawaban bahwa bunganya 0,3% poin lebih tinggi dibandingkan tipe tetap. Terjadi struktur di mana suku bunga tipe mengambang, yang seharusnya lebih rendah karena adanya risiko, justru lebih tinggi daripada bunga produk pinjaman tipe tetap.

Akibatnya, persentase nasabah yang menggunakan produk pinjaman tipe tetap mencapai 90%. Pihak perbankan menjelaskan bahwa suku bunga produk pinjaman tipe tetap justru naik karena adanya ekspektasi kenaikan harga rumah baru-baru ini, serta lonjakan permintaan dari nasabah yang ingin mendapatkan pinjaman sebelum penerapan tahap 3 aturan Stress DSR (Debt Service Ratio).

Kenyataannya, suku bunga produk tipe tetap di bank-bank memang sedang naik. Suku bunga KPR tipe tetap di 4 bank besar (KB Kookmin, Shinhan, Hana, Woori) sempat turun hingga ke kisaran 3,32%~4,78% pada bulan April, namun seiring melonjaknya pengajuan pinjaman setelahnya, per 16 Juni suku bunga tersebut naik ke kisaran 3,49%~5,01%. Meskipun suku bunga acuan Bank Sentral Korea telah diturunkan di sela-sela waktu tersebut, nasabah tidak merasakan efek dari penurunan suku bunga tersebut.

Bisakah 'penertiban' otoritas keuangan meredam kecemasan?

Menanggapi hal ini, otoritas keuangan mulai melakukan penertiban. Dengan adanya kenaikan harga rumah yang berpusat di wilayah metropolitan dan ekspektasi penurunan suku bunga, Otoritas Pengawas Keuangan (FSS) memanggil bank-bank utama pada tanggal 16. Mereka berencana untuk memeriksa apakah ada kasus di mana bank secara sembarangan memberikan pinjaman di luar rencana pasokan bulanan atau kuartalan, dan jika ditemukan pelanggaran, akan diberikan penalti berupa pengurangan rencana pasokan pinjaman di tahun berikutnya.

Tujuannya adalah untuk memantau apakah target pengelolaan porsi DSR tinggi di bawah 5% dan 3% dari total pinjaman dipatuhi dengan baik. Sembari memeriksa bank-bank tertentu yang mengalami peningkatan pinjaman rumah tangga yang signifikan, pihak otoritas juga berencana untuk mengeluarkan langkah respon tambahan jika tren peningkatan pinjaman tidak kunjung mereda.

Secara khusus, muncul wacana untuk menerapkan suku bunga tambahan yang lebih tinggi di wilayah metropolitan yang menjadi pusat minat pembelian properti. Oleh karena itu, diperkirakan langkah-langkah yang diambil sendiri oleh perbankan, seperti pembatasan penerimaan pinjaman harian atau pengetatan syarat pinjaman, akan terus berlanjut untuk sementara waktu.

Seorang pejabat bank mengungkapkan kekhawatirannya, "Memang benar seharusnya suku bunga pinjaman ikut turun seiring dengan penurunan suku bunga acuan, namun karena otoritas keuangan menerapkan berbagai kebijakan yang berpusat pada suku bunga untuk mencegah aksi 'pinjam sana-sini' (yeong-kkeul), suku bunga KPR 5 tahun justru tidak turun, dan bank pun harus memperhatikan sikap otoritas keuangan." Ia menambahkan, "Sepertinya pembatasan KPR dan penurunan suku bunga saja belum cukup untuk mengendalikan harga properti."