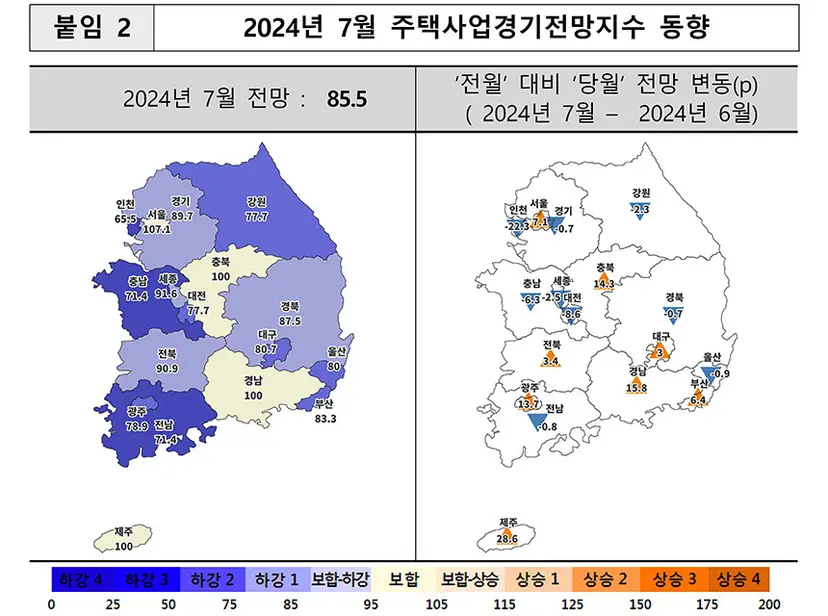

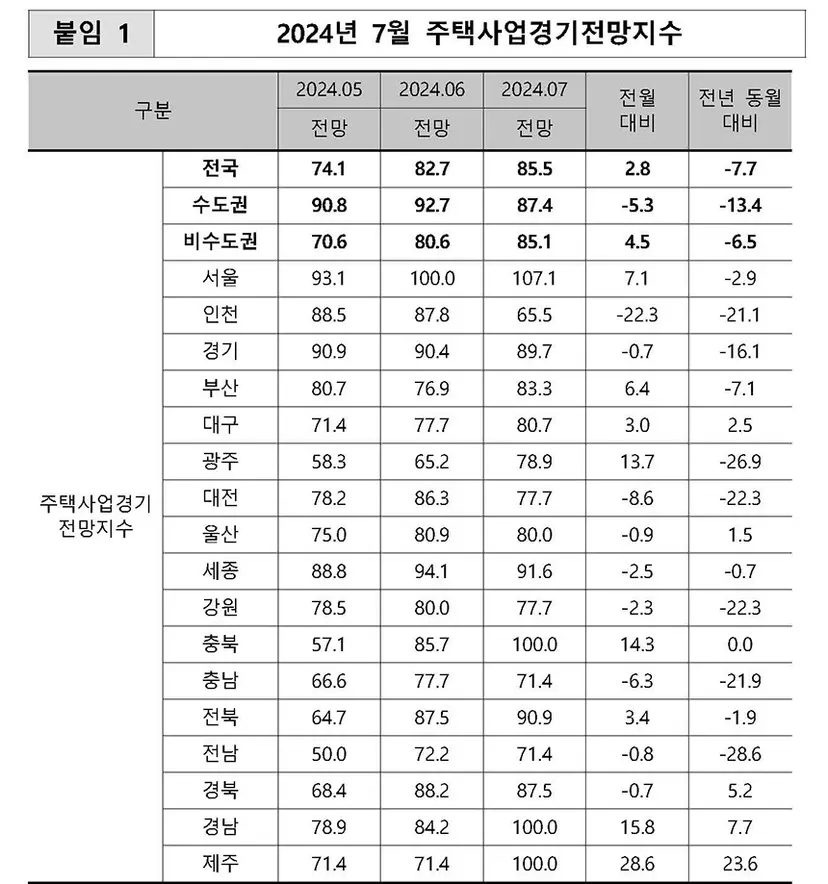

[비즈한국] Korea Housing Institute (KHI) telah merilis Indeks Prospek Bisnis Perumahan untuk bulan Juli 2024. Berdasarkan survei KHI terhadap para pelaku bisnis perumahan, indeks nasional tercatat sebesar 85,5, naik 2,8 poin dibandingkan bulan sebelumnya. Sebagian besar wilayah, termasuk Seoul, menunjukkan tren kenaikan atau stabil. Di tengah penurunan di beberapa wilayah, Incheon mengalami penurunan yang relatif besar (22,3 poin, dari 87,8 menjadi 65,5).

Baru-baru ini, seiring dengan penurunan suku bunga kredit pemilikan rumah (KPR), tren kenaikan harga rumah mulai menyebar, terutama di wilayah metropolitan dan beberapa daerah, ditambah dengan kebijakan perluasan pasokan pasokan khusus untuk bayi baru lahir dan pelonggaran syarat pendapatan untuk produk pinjaman yang memberikan dampak positif bagi pasar.

Di Seoul, kenaikan harga jual apartemen cenderung meningkat, dan beberapa wilayah non-metropolitan juga telah mempertahankan tren kenaikan harga jual apartemen sejak kuartal kedua.

Indeks pasokan material nasional tercatat 95,2, naik 3,1 poin dari bulan sebelumnya, dan indeks pembiayaan juga naik 5,1 poin menjadi 74,2. Kenaikan indeks pembiayaan ini tampaknya mencerminkan kemungkinan perolehan dana cadangan akibat penurunan suku bunga secara umum dan penurunan drastis permintaan dana, meskipun kondisi pendanaan saat ini memburuk akibat langkah-langkah pemerintah untuk *soft landing* proyek PF real estat.

Wilayah metropolitan diperkirakan turun 5,3 poin menjadi 87,4, di mana Seoul naik 7,1 poin (dari 100,0 menjadi 107,1), Gyeonggi turun tipis (0,7 poin, dari 90,4 menjadi 89,7), dan Incheon turun 22,3 poin (dari 87,8 menjadi 65,5), yang menyebabkan penurunan pada indeks wilayah metropolitan secara keseluruhan.

Pasar reservasi (cheongyak) di Seoul terlihat sangat diminati, dengan mayoritas unit terjual habis dari Januari hingga Juni tahun ini dan tingkat persaingan tercatat 133,24 banding 1. Sebaliknya, Incheon tampaknya terkena dampak negatif pada prospek pasar karena rencana pembangunan perumahan di Yeongjong Sky City dengan sekitar 1.300 unit dibatalkan pada 5 Juli akibat masalah profitabilitas, dan stok rumah yang tidak terjual mencatat level tertinggi dalam 10 tahun terakhir.

Wilayah non-metropolitan diperkirakan naik 4,5 poin menjadi 85,1, dengan kenaikan signifikan di beberapa wilayah seperti Jeju (28,6 poin), Gyeongnam (15,8 poin), Chungbuk (14,3 poin), dan Gwangju (13,7 poin). Kota-kota metropolitan termasuk Sejong naik 1,8 poin (dari 80,2 menjadi 82,0), dan wilayah provinsi (do) naik 6,5 poin (dari 80,8 menjadi 87,3).

Harapan para pengusaha tampaknya meningkat seiring dengan beralihnya harga rumah ke tren kenaikan, terutama di daerah dengan pasokan rumah terbatas dan penurunan suku bunga KPR. Menurut data Korea Real Estate Board per 24 Juni, tahun ini pasar menunjukkan tanda-tanda pemulihan dengan peningkatan volume transaksi di daerah, terutama untuk apartemen ukuran kecil. Di antara wilayah provinsi, Gangwon, Jeonbuk, Jeonnam, dan Gyeongbuk menunjukkan tren kenaikan harga rumah.

Jeju tampaknya dipengaruhi oleh ekspektasi pemulihan konstruksi daerah akibat rencana pembangunan ruang kompleks pendidikan bahasa Inggris dan sekolah internasional baru, pemulihan pasar pariwisata karena masuknya turis Tiongkok, serta penurunan jumlah unit yang tidak terjual setelah pembangunan selesai untuk pertama kalinya dalam 10 bulan.

Untuk wilayah metropolitan, kenaikan terlihat pada Gwangju (13,7 poin, dari 65,2 menjadi 78,9), Busan (6,4 poin, dari 76,9 menjadi 83,3), dan Daegu (3,0 poin, dari 77,7 menjadi 80,7), sementara penurunan besar terjadi pada Daejeon (8,6 poin, dari 86,3 menjadi 77,7), Sejong (2,5 poin, dari 94,1 menjadi 91,6), dan Ulsan (0,9 poin, dari 80,9 menjadi 80,0).

Indeks Gwangju bulan lalu berada di level 65,2, terendah dibandingkan wilayah lain, namun kenaikan saat ini tampaknya mencerminkan harapan seiring dengan penurunan suku bunga dan meningkatnya tren kenaikan harga rumah di wilayah tetangga seperti Jeonnam dan Jeonbuk. Indeks prospek Daegu telah mempertahankan tren kenaikan sejak Februari 2023 dan kembali ke level 80-an sejak Januari 2024. Hal ini dikarenakan jumlah unit yang tidak terjual terus menunjukkan tren penurunan sejak Februari tahun lalu, dan kenaikan jumlah unit yang tidak terjual setelah pembangunan berhenti dalam 8 bulan. Selain itu, kinerja dimulainya pembangunan perumahan melampaui 1.000 unit untuk pertama kalinya sejak November 2022, menandakan bahwa industri konstruksi perumahan yang lama lesu mulai bangkit.

Indeks pasokan material nasional tercatat 95,2, naik 3,1 poin dari bulan sebelumnya, dan indeks pembiayaan juga naik 5,1 poin menjadi 74,2. Indeks pasokan material telah mempertahankan tren kenaikan selama 6 bulan terakhir, tampaknya karena rantai pasokan berangsur stabil dan masalah kekurangan material berkurang akibat penurunan drastis volume dimulainya pembangunan. Kenaikan indeks pembiayaan mencerminkan ekspektasi akan kemungkinan perolehan dana cadangan akibat penurunan suku bunga dan penurunan permintaan dana, meskipun kondisi pendanaan memburuk karena kebijakan *soft landing* PF real estat pemerintah.

Saat ini, wilayah metropolitan menuju ke arah yang baik, sementara daerah masih merupakan pasar yang sulit, namun terasa bahwa kehangatan dari wilayah metropolitan mulai menyebar ke daerah. Secara khusus, angka-angka positif mulai terlihat sedikit demi sedikit bahkan di Gwangju dan Daegu yang sebelumnya paling sulit, jadi mungkin ini saatnya untuk mengubah sudut pandang dalam melihat pasar daerah.

Kim Hak-ryeol, kepala Smart Tube Real Estate Research Institute yang dikenal dengan nama pena Pasyong, pernah menjabat sebagai tim pemimpin di Divisi Riset Real Estat Korea Gallup. Ia mengelola blog Naver ‘Pasyong’s World Exploration’ dan kanal YouTube ‘Stew TV’. Buku-bukunya meliputi ‘Prinsip Mutlak Real Estat Seoul (2023)’, ‘Masa Depan Real Estat Incheon (2022)’, ‘Prinsip Mutlak Investasi Real Estat Kim Hak-ryeol (2022)’, ‘Peta Masa Depan Real Estat Korea (2021)’, ‘Mulai Sekarang Hanya Tempat yang Akan Naik yang Akan Naik (2020)’, dan ‘Panduan Penggunaan Real Estat Korea (2020)’.